「交通事故で仕事を休まざるを得ないのに、いつ収入の補填がもらえるのか分からない」「休業損害証明書を提出したのに、1ヶ月以上振り込まれない」――事故被害者からのご相談で非常に多いお悩みです。

休業損害は、本来であれば請求から2週間〜1ヶ月以内に振り込まれるのが一般的です。それを大きく超えて支払いが滞る場合、「保険会社の社内処理が止まっている」「証明書類の不備が放置されている」「そもそも認定の争点が残っている」など、被害者側で打てる手があるケースがほとんどです。

また、ご自身が会社員なのか自営業なのか、専業主婦・パート主婦なのか、無職や学生なのかによって、計算方法も認定の難易度も大きく変わります。「無職だから休業損害は出ないのでは」「主婦には収入がないから関係ないのでは」と諦めてしまっている方もいますが、主婦休損は実際に認定されるケースが多数あります。

この記事では、弁護士法人ブライトが実際に扱ってきた事例をもとに、休業損害と休業補償(労災)の違い、職業別の計算方法、振込までの標準スケジュール、遅延時の対処法、そして弁護士が介入することで何が変わるのかを整理してお伝えします。

1. そもそも「休業損害」と「休業補償」は何が違うのか

1-1. 似た言葉だが請求先がまったく違う

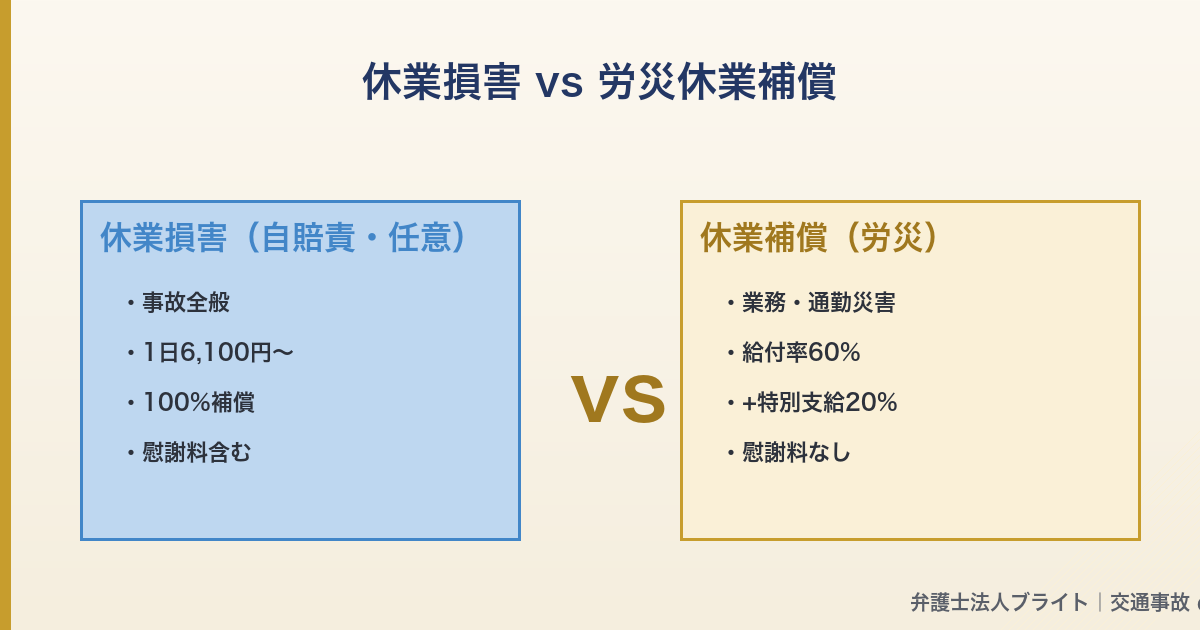

「休業損害」と「休業補償」は混同されがちですが、請求する相手と根拠となる制度が異なります。

| 項目 | 休業損害 | 休業補償(労災) |

|---|---|---|

| 請求先 | 加害者側の任意保険会社・自賠責 | 労働基準監督署(労災保険) |

| 適用される事故 | 交通事故全般 | 通勤災害・業務中の事故 |

| 補償率 | 原則100%(実損補填) | 給付基礎日額の60%+特別支給金20%=計80% |

| 待期期間 | なし | 3日間(4日目から支給) |

| 主婦・無職への適用 | 主婦休損として認定可 | 原則対象外(労働者でないため) |

1-2. プライベートの事故=休業損害一択

休日のドライブ中、買い物中、子どもの送迎中など、業務・通勤と関係のない事故の場合は、労災は使えません。請求先は加害者側の任意保険会社(または自賠責保険)になります。これがいわゆる「休業損害」です。

1-3. 通勤中・業務中の事故は「両方」使える可能性がある

通勤途中や業務中の事故であれば、労災(休業補償)と任意保険(休業損害)の両方を視野に入れる必要があります。「労災と自賠責は二重取りできない」と説明されることが多いですが、これは正確には「同じ損害項目について重複は受けられない」という意味で、労災の特別支給金(20%部分)は損害賠償との調整対象外のため、実質的に上乗せ受給できる余地があります。

また、相手保険会社が「労災を使ってください」と被害者に労災利用を促してくるケースがありますが、これは保険会社側が支払いを抑えたいだけのことが多く、被害者にとってどちらが有利かは個別の状況で変わります。安易にどちらかに寄せず、両方の制度を理解した上で組み立てる必要があります。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

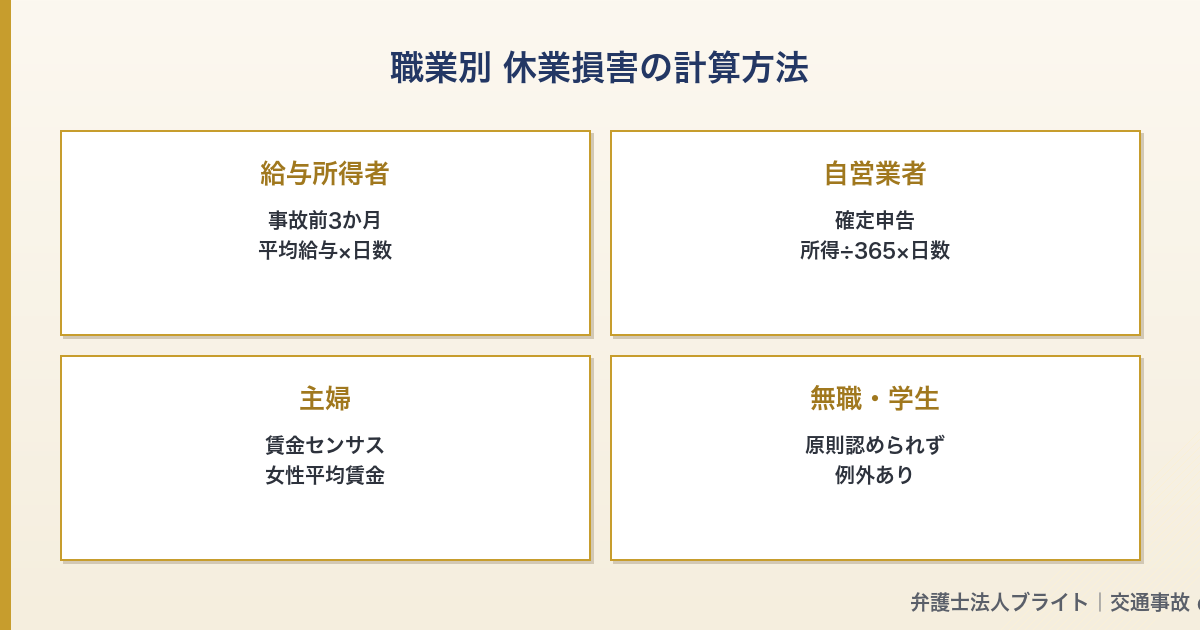

2. 休業損害の計算方法|職業別に整理

2-1. 給与所得者(会社員・パート・アルバイト)

もっとも分かりやすいのが給与所得者のケースです。基本式は次のとおりです。

休業損害=事故前3ヶ月の給与合計÷90日(または稼働日数)×休業日数

勤務先に「休業損害証明書」を作成してもらい、事故前3ヶ月分の支給額(基本給・残業代・各種手当を含む)を記載してもらいます。源泉徴収票や給与明細の添付が必要になることもあります。

注意点は次の3つです。

- 有給休暇を使った日も休業日数に含められる(有給は本来取得できる権利が消費されたため、損害として評価される)

- 賞与の減額や昇給見送りも、客観的資料で立証できれば休業損害に含められる

- パート・アルバイトでも、シフト表や給与実績で立証できれば請求可能

2-2. 自営業・個人事業主

自営業者の場合、計算式は次のとおりです。

休業損害=前年の確定申告所得額÷365日×休業日数

確定申告書の控え(または税務署発行の所得証明書)が基礎資料になります。事業所得が低い場合や、開業初年度・赤字申告の場合は、賃金センサス(厚生労働省の賃金構造基本統計調査)の平均賃金を基準に主張する余地があります。

自営業者特有の論点として、固定経費(家賃・人件費・リース料)の扱いがあります。事故で休業中も支払い続けなければならない固定経費は、休業損害とは別枠で「休業中の固定費」として請求できる場合があります。これは相手保険会社が自発的に提示してこない項目のため、主張しないと取りこぼします。

2-3. 専業主婦・兼業主婦(主婦休損)

「収入がないから休業損害は出ない」と思い込んでいる方が非常に多いのですが、家事労働も金銭的に評価される労働として扱われます。これが「主婦休損」と呼ばれる項目です。

計算式は次のとおりです。

主婦休損=賃金センサス女性労働者全年齢平均×休業日数÷365

2024年版賃金センサスの女性全年齢平均は約400万円前後で、日額換算で1万1,000円程度になります。30日の休業で約33万円、90日の休業で約100万円という規模です。

注意点として、相手保険会社は主婦休損について「自賠責基準(日額6,100円)」での提示しかしてこないことが大半です。裁判基準(赤本基準)では上記の賃金センサスベースが採用されるため、ここで放置すると数十万円単位の差が生じます。

兼業主婦(パート勤務などをしながら家事もしている方)の場合は、パート収入と賃金センサスの「いずれか高い方」を基準に請求できます。「収入が低いから」という理由でパート収入ベースだけで提示されているケースは、見直すことで増額の余地があります。

2-4. 無職・学生・年金受給者

無職の方でも、事故時点で就労意欲があり、就労の蓋然性が高かったと立証できれば休業損害が認められる余地があります。具体的には次のような証拠が有効です。

- 採用内定通知書(就労開始予定日が事故後)

- ハローワークの求職活動記録

- 面接予定が事故により延期・キャンセルになった経緯

学生の場合、本業はあくまで学業のため通常は休業損害の対象外ですが、アルバイト収入については給与所得者と同じく請求可能です。また、事故で留年した場合の逸失利益として別途請求できる余地もあります。

年金受給者は、年金そのものは事故と関係なく支給されるため休業損害の対象外ですが、年金以外の就労収入があればその部分は給与所得者と同じく請求できます。

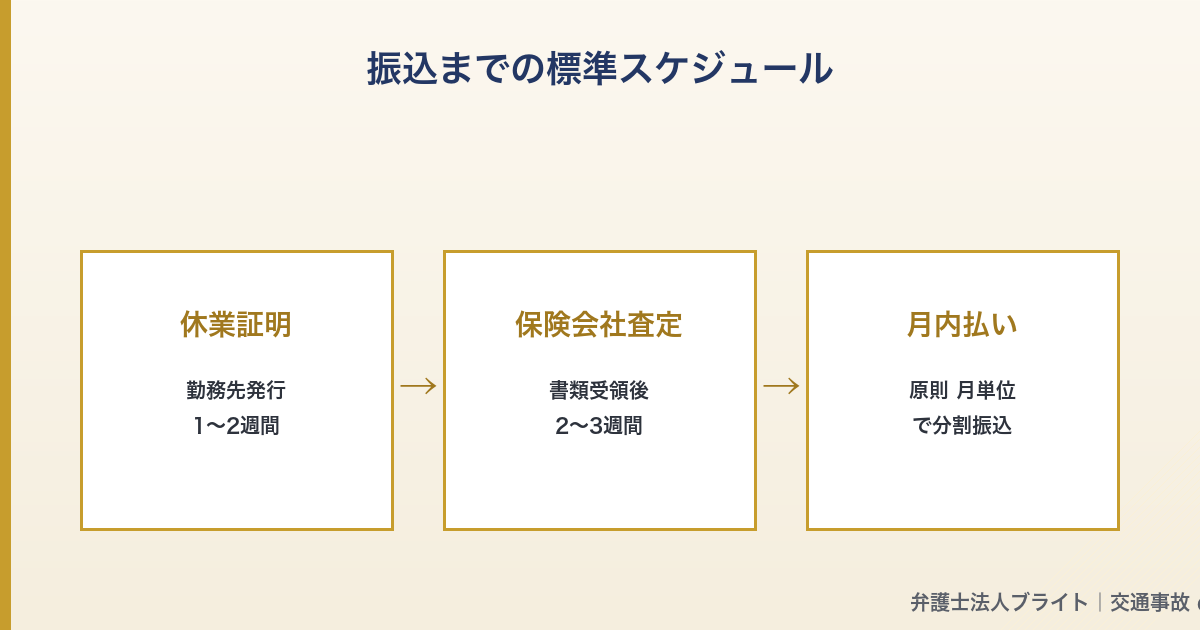

3. 休業損害が振り込まれるまでの標準スケジュール

3-1. 一般的な流れ

休業損害が実際に被害者の口座に振り込まれるまでの流れは次のとおりです。

- 勤務先での休業損害証明書作成:1〜2週間(勤務先の経理部門の繁忙度による)

- 相手保険会社への提出・受領確認:3〜5営業日

- 保険会社内部の査定・決裁:1〜2週間

- 指定口座への振込:3営業日〜1週間

つまり、勤務先での書類作成から着金までで合計3〜5週間程度が標準です。これを大きく超えて1ヶ月半・2ヶ月と振り込まれない場合は「単に遅い」のではなく、どこかで案件が止まっています。

3-2. 1ヶ月単位の「内払い」が原則

長期治療になる場合、休業損害は月単位での内払いが一般的です。毎月の月末締めで翌月10日〜15日頃に振込、というサイクルが多くの保険会社の運用です。これに乗せられれば毎月の生活費の目処が立ちます。

逆に「最終示談時に一括で支払う」という運用にされてしまうと、半年〜1年待たされることになります。これは被害者の生活を圧迫する不当な対応のため、毎月の内払いを明確に要求する必要があります。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

4. 振込が遅れる典型ケースと自分でできる対処

4-1. 「上司確認中」「決裁待ち」が繰り返される

大手損保では、休業損害の支払いに担当者→課長→部長の複数段階の決裁が必要です。担当者の異動・退職や繁忙期の重なりで、決裁が滞留することがあります。

対処法:電話ではなくメール・LINE・書面で「○月○日付で休業損害証明書を提出した件、現時点の処理状況と振込予定日を文書でご回答ください」と明確に問い合わせます。文書で残すことで相手側も「放置できない案件」として優先度を上げます。

4-2. 休業損害証明書の不備を指摘されている

勤務先が記載した証明書に不備(記載漏れ・押印漏れ・添付資料不足)があると、保険会社側で「お預かり中」のステータスで止まります。被害者には連絡が来ないまま放置されているケースが実際にあります。

対処法:「不備内容を具体的に教えてください」と問い合わせ、勤務先の経理担当者と直接やりとりして補正します。保険会社が勤務先と直接やりとりしてくれることは稀で、間に立つ被害者の負担が重くなりがちです。

4-3. 「休業の必要性」自体を争われている

診断書に「就労可能」と記載されていたり、通院頻度が少なかったりすると、保険会社から「この期間は休業の必要性がない」と認定を絞られることがあります。整形外科に月1回しか通院していない場合、整骨院通院期間の休業損害が否定されるケースもあります。

対処法:医師に休業の必要性を診断書で明記してもらいます。「就労に支障がある」「○月○日まで安静加療を要する」といった具体的な記載が有効です。整形外科への通院は月1回は必ず確保するのが交通事故実務のセオリーです。

4-4. 主婦休損を「自賠責基準」で提示されている

主婦の場合、相手保険会社は日額6,100円(自賠責基準)で提示してくることが大半です。裁判基準では日額1万1,000円前後(賃金センサス女性全年齢平均ベース)が採用されるため、放置すると差額分を取りこぼします。

対処法:この差額部分は被害者個人での交渉では引き上げが難しく、弁護士介入が事実上必須の論点です。

4-5. 健保・労災との調整待ち

通勤事故で労災を併用している場合や、健康保険を使って治療している場合、保険会社は調整作業を理由に支払いを引き延ばすことがあります。本来は保険会社側で進めるべき調整ですが、被害者には進捗が共有されないことが多く、結果的に2〜3ヶ月待たされる原因になります。

対処法:「調整状況の中間報告を文書で求める」「労災給付済みの金額は当方で把握しているため、その差額分の支払いを先行してほしい」と具体的に要求します。

5. 弁護士が介入すると何が変わるのか

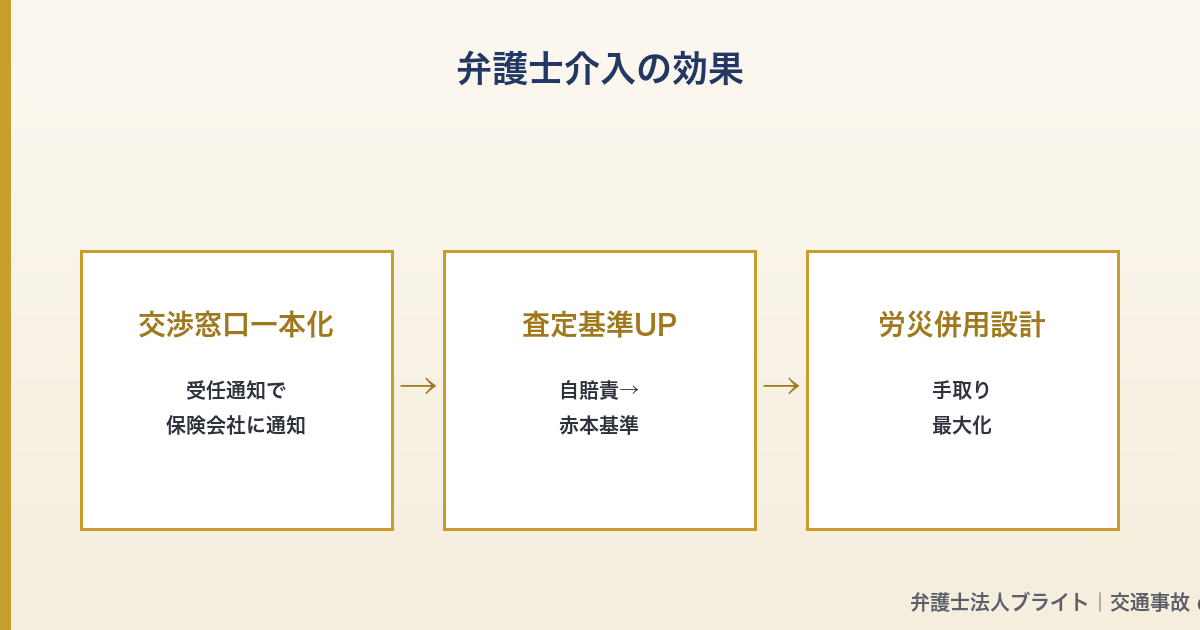

5-1. 対応基準が切り替わり話が直接通る

弁護士が代理人として受任通知を発送した瞬間、案件は一般の事故担当者から対応基準(決裁基準)が一般顧客対応から弁護士委嘱対応に切り替わります。保険会社は一般の方と弁護士が代理人に就いている場合とで内部の決裁プロセスを明確に分けているため、書類不備や決裁滞留が放置されにくくなります。これだけで実務上は2〜3週間の短縮効果があります。

5-2. 主婦休損は「赤本9割」で交渉

主婦休損については、自賠責基準(日額6,100円)と裁判基準(日額1万1,000円前後)で大きな差があります。弁護士法人ブライトでは裁判基準の9割水準(赤本9割)を目標に交渉するのを基本方針としており、相手保険会社の提示と当方主張を項目別に整理した「比較表」を依頼者と共有しながら進めます。

5-3. 労災との併用設計

通勤事故・業務中事故の場合、労災と任意保険の組み合わせ方によって最終的な手取り額が変わります。弁護士法人ブライトでは、労災の特別支給金部分(20%)は損害賠償と調整されないことを踏まえ、労災を先行させて特別支給金を確保しつつ、任意保険から差額を引き出す構成を設計します。

5-4. 進捗管理の代行

弁護士法人ブライトでは、依頼を受けた直後から松本洋明弁護士とパラリーガルが分担して、相手保険会社との連絡・進捗確認・書類管理を一括して引き受けます。「振込予定日はいつか」「健保照会は終わったか」「内部決裁はどの段階か」を毎週単位で詰めていくため、被害者ご本人が問い合わせをする必要がなくなります。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

6. ブライトの実例|休業損害が動いた3ケース

事例A:30代女性/専業主婦/追突被害

信号停車中に追突され、首と腰の痛みで通院していた専業主婦の方。相手保険会社からは「主婦には収入がないため休業損害はゼロ」と説明されていましたが、ご本人は3歳のお子さまの育児・家事ができず、ご実家の母親に応援を頼んでいる状況でした。

松本弁護士が受任し、家族構成・家事従事の実態・通院頻度を整理した上で主婦休損として日額1万1,000円ベースで請求。最終的に約90日分の主婦休損を含めた示談に至り、当初提示と比較して大幅な増額となりました。整形外科への月1回通院も維持していたため、休業の必要性についても争点になりませんでした。

事例B:30代男性/通勤途中の追突事故/労災併用

通勤中の追突事故で、相手保険会社が「労災を使ってください」の一点張りで休業損害の支払いを引き延ばしていた事案。ご本人は労災の休業補償(給付基礎日額の60%)だけでは生活費が不足し、4ヶ月待たされていた状態でした。

パラリーガルが労災手続きの進捗を整理し、松本弁護士が相手保険会社に対して「労災と任意保険の調整は当方で完了済み。差額部分の支払期日を1週間以内に明示するよう求める」と書面で要請。労災の特別支給金(20%部分)を確保した上で、任意保険からの差額を引き出す構成で着金を実現しました。

事例C:40代男性/自営業(個人事業主)/バイク事故

個人事業主として配達業を営む方が、バイク運転中に右折車と衝突。相手保険会社は前年の確定申告所得額(赤字申告)を理由に「休業損害はゼロ」と提示してきました。

松本弁護士は賃金センサス男性全年齢平均での主張に切り替え、開業初年度の赤字は事業実態を反映していないことを売上推移・取引先名簿で立証。固定経費(バイクのリース料・保険料)も別途請求し、最終的に当初提示の数倍の水準で休業損害が認められました。

7. こんな方は今すぐ弁護士相談を

- 休業損害証明書を提出して1ヶ月以上経過しているのに振込がない

- 「上司確認中」「決裁待ち」を3回以上繰り返されている

- 主婦休損を「収入がないからゼロ」または自賠責基準(日額6,100円)で提示されている

- 通勤事故なのに「労災を使ってください」と任意保険の支払いを断られている

- 自営業で前年の所得が低いことを理由に休業損害を認めてもらえない

- 長期治療なのに「示談時に一括で」と言われ、月単位の内払いを断られている

これらに1つでも当てはまる場合、ご自身で交渉を続けるよりも、弁護士が代理人として入ったほうが結果として早く・多く受け取れる可能性が高いです。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

8. 弁護士法人ブライトの相談体制

8-1. 相談料・着手金の考え方

弁護士法人ブライトは交通事故の被害者救済に特化した事務所です。相談料は無料で、ご自身の自動車保険に弁護士費用特約(LAC)がついていれば、原則として弁護士費用のご負担は発生しません。

弁護士費用特約がない場合でも、増額見込みと費用を比較して「ご依頼いただくほうが手取りが増える」と判断できる場合のみ受任します。費用倒れになりそうな場合は正直にお伝えしますので、無理な勧誘は一切ありません。

8-2. 担当体制

- 和氣良浩弁護士(代表):受任判断・所内方針決定・紹介元との関係構築

- 松本洋明弁護士(実働主力):相手保険会社との交渉・労災併用設計・主婦休損の立証・後遺障害方針決定

- パラリーガル:書類管理・進捗確認・依頼者へのLINE連絡・勤務先との調整

8-3. ご相談から受任までの流れ

- お電話・LINE・LPフォームからご連絡

- パラリーガルが事故概要・現在の進捗を簡単にヒアリング(約15分)

- 松本弁護士または和氣弁護士が無料相談(オンライン可・約30〜60分)

- ご依頼の場合は委任契約、即日で相手保険会社へ受任通知発送

8-4. ご相談時にお手元にあると話が早い書類

- 事故証明書(自動車安全運転センターから取り寄せ)

- 相手保険会社からの提示書面(あれば)

- 診断書・診療報酬明細書

- 休業損害証明書(給与所得者の方)

- 確定申告書の控え(自営業の方)

- ご自身の自動車保険証券(弁護士費用特約の有無確認)

9. まとめ

休業損害は、被害者の生活を直接支える非常に重要な賠償項目です。それにもかかわらず、相手保険会社の提示は自賠責基準・最低水準に寄っていることが大半で、放置すると本来受け取れるはずの金額を取りこぼします。

とくに主婦休損・自営業・通勤事故(労災併用)のケースは、被害者個人での交渉では引き上げが難しい論点が多く、弁護士介入が結果として手取りを増やす典型的な領域です。

「振込が遅い」「金額が妥当か分からない」「主婦だから請求できないと言われた」――どの段階のご相談でも結構です。事前提示が出る前のご相談でも、戦略の組み立てが大きく変わりますので、迷っている段階でまずは無料相談をご利用ください。

無料相談予約はこちら(LINE・お電話・フォームでお気軽にどうぞ)

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

ご相談はこの弁護士が対応します

本記事のテーマに関するご相談には、以下の弁護士チームが対応いたします。それぞれの専門領域を活かし、ご依頼者様にとって最適な解決を目指します。

関連記事

交通事故被害でお悩みの方に、関連する重要トピックをご紹介します。