「通勤中に追突されたのですが、会社からは労災を使わないでくれと言われました」「業務中の事故なので労災になるはずなのに、相手の保険会社からは自賠責を先に使うよう言われた」「労災と自賠責は両方使えるのか、使うとどちらが得なのか分からない」――。

弁護士法人ブライトには、交通事故と労災の境界線で迷っているご相談が少なくありません。インターネットで調べると「交通事故で労災を使わない方がいい」という記事も見つかり、かえって判断に迷われる方も多いはずです。

結論からお伝えすると、通勤中・業務中に起こった交通事故は、自賠責・任意保険・労災・人身傷害保険を「戦略的に併用」することで手取り額が大きく変わります。「労災を使わない方がいい」というネット記事の多くは、特定の状況だけを切り取ったもので、ご自身のケースに当てはまるとは限りません。

本記事では、ブライトが交通事故部と労災事故部の両方を持つ事務所として、これまで多数の通勤災害・業務中事故案件を扱ってきた経験から、「労災と自賠責、どちらを先に使うべきか」「人身傷害保険との重複はどう調整するか」「依頼者が手取りで一番多く残る組立て」を、具体的な判断軸とともに解説します。

この記事の目次

- 労災と自賠責――そもそも何が違うのか(補償範囲・給付率・慰謝料)

- 通勤災害/業務中事故で「労災を使うべき」3つのケース

- 自賠責先行が有利なケース/労災先行が有利なケース

- 損益相殺のルール――重複しない部分の調整

- 人身傷害保険と労災の重複調整

- ブライトの戦略的併用ノウハウ

- 実例:通勤災害の死亡事故で「特別支給金+人傷+訴訟」で手取り最大化

- よくあるご質問

- 無料相談のご案内

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

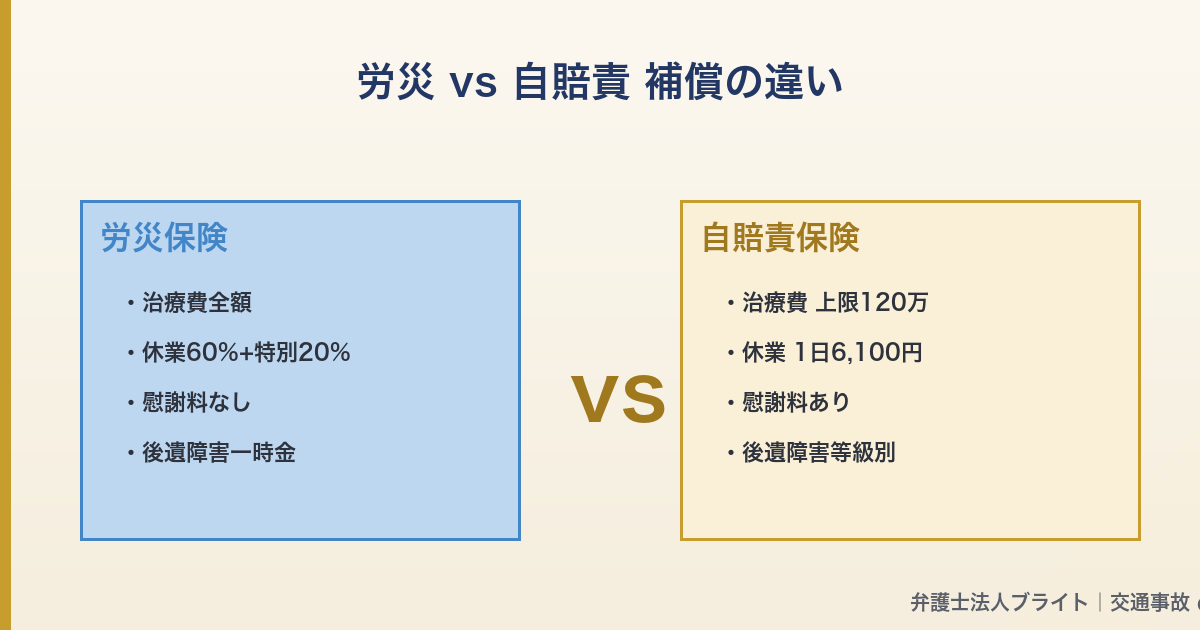

1. 労災と自賠責――そもそも何が違うのか(補償範囲・給付率・慰謝料)

まず「労災と自賠責は別の制度」であることを正しく押さえてください。両者は補償する範囲・給付の計算方法・慰謝料の有無が異なります。

1-1. 労災(労働者災害補償保険)の特徴

労災は、業務中または通勤中に労働者が負傷・死亡した場合に、国が労働者を救済する公的な制度です。主な給付は次のとおりです。

- 療養補償給付:治療費の全額(自己負担なし)

- 休業補償給付:休業4日目から、給付基礎日額の60%

- 休業特別支給金:上記に加えて給付基礎日額の20%(合計80%)

- 障害補償給付:後遺障害が残った場合の年金または一時金

- 障害特別支給金:等級に応じた一時金(損益相殺の対象外)

- 遺族補償年金/一時金:死亡時の遺族への給付

- 遺族特別支給金:300万円の一時金(損益相殺の対象外)

労災の重要な特徴は、過失割合に関係なく給付されること、慰謝料は支給されないこと、そして「特別支給金」は損益相殺の対象にならない――つまり加害者からの賠償金と二重取りができる――という点です。

1-2. 自賠責保険の特徴

自賠責保険は、自動車を運転する全員に加入が義務付けられた強制保険です。主な特徴は次のとおりです。

- 治療費・休業損害・慰謝料を含む人身損害を120万円まで補償

- 後遺障害があれば等級に応じて75万円〜4,000万円

- 死亡事故は3,000万円

- 慰謝料が支払われる(自賠責基準で1日4,300円)

- 過失割合7割未満であれば減額なし(重過失減額の例外あり)

1-3. 任意保険の特徴

自賠責の上限を超える部分について、加害者の任意保険会社が支払います。慰謝料の基準は任意保険基準(自賠責よりやや高い)ですが、弁護士が交渉すれば裁判基準(赤本基準)に引き上げられるのが通常です。

1-4. 比較表でひと目で違いが分かる

| 項目 | 労災 | 自賠責 | 任意保険 | 人身傷害保険 |

|---|---|---|---|---|

| 治療費 | 全額(自己負担なし) | 120万円まで | 自賠責超過分 | 契約上限まで |

| 休業損害 | 給付基礎日額の60%+特別支給金20% | 1日6,100円(上限あり) | 実額 | 契約に応じて |

| 慰謝料 | なし | 1日4,300円 | 任意基準 | 契約上の基準 |

| 後遺障害一時金 | 等級に応じた年金/一時金+特別支給金 | 75万〜4,000万円 | 自賠責超過分 | 契約上限まで |

| 過失割合 | 影響なし | 7割未満なら影響なし | 過失分減額 | 過失分も補償(一部) |

| 請求先 | 労働基準監督署 | 加害者の自賠責 | 加害者の任意 | 自分の任意保険 |

この表を見ていただくと分かるように、労災にしかないもの(治療費全額・特別支給金)と、自賠責・任意保険にしかないもの(慰謝料)があります。ここに「併用すべき理由」があります。

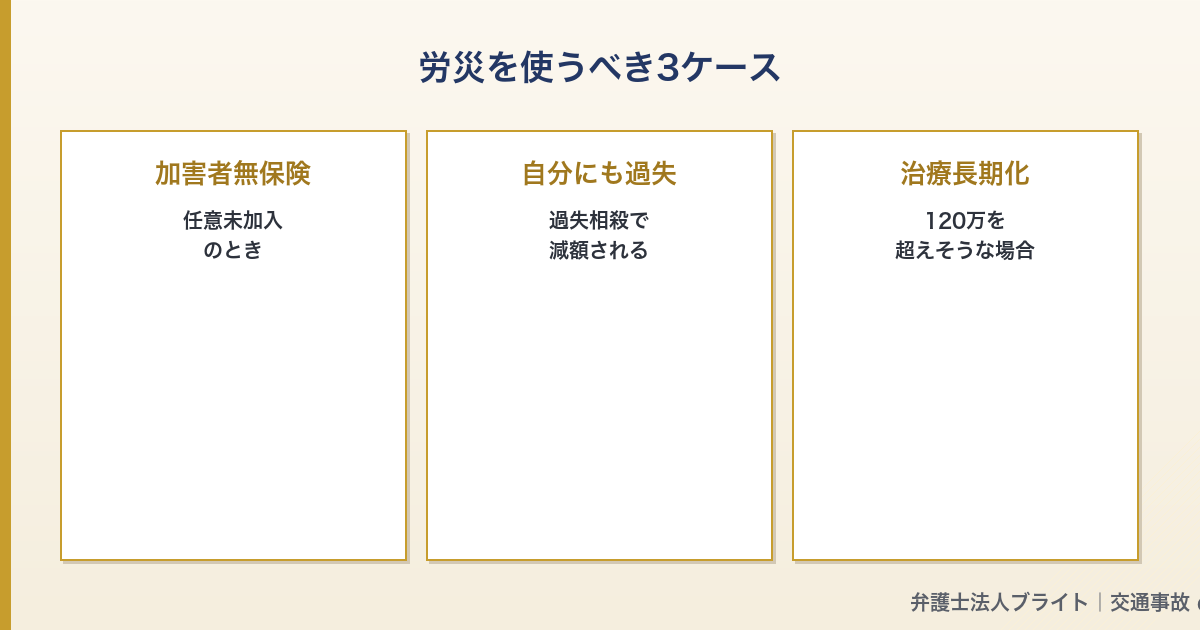

2. 通勤災害/業務中事故で「労災を使うべき」3つのケース

「労災を使わない方がいい」という記事をご覧になった方は、次の点をご確認ください。多くの場合、労災を使うことが正解です。特に次の3つのケースでは、労災を使わないことの方が損になります。

2-1. ケース①:相手方が任意保険に未加入/自賠責のみ

加害者が任意保険に加入していない場合、自賠責の上限(人身120万円)を超える治療費は、加害者本人から回収するしかありません。しかし加害者に支払い能力がなければ、実質的に泣き寝入りとなります。

このケースで労災を使えば、治療費は全額カバーされ、休業補償も80%(特別支給金込み)が支給されます。さらに加害者への賠償請求は別途進められるため、「治療費・生活費を確保しつつ、加害者責任も追及する」ことが可能です。

2-2. ケース②:被害者側にも過失がある

過失割合がある事故では、自賠責・任意保険からの賠償金は過失分が減額されます。例えば過失2割なら、賠償額の2割が引かれます。

労災は過失割合に影響されません。治療費は全額、休業補償も80%が満額支給されます。これにより、過失減額された賠償金と労災給付を合わせて、結果的に手取りを増やすことができます。

2-3. ケース③:治療が長引く可能性がある

むち打ちや骨折などで治療が3か月以上にわたると、自賠責の120万円枠を使い切ってしまうことがあります。任意保険会社はそのタイミングで「症状固定」「治療打ち切り」を打診してくる傾向があります。

労災を使っていれば、治療費は労災から無制限に支給されるため、任意保険会社の打ち切り通告に対しても「労災で通院を続けます」と回答できます。ブライト交通事故部でも、整骨院は被害者請求/整形外科は労災(または自己負担で後日回収)という形で、治療継続の道筋を確保した事例があります。

2-4. 「労災を使わない方がいい」と言われる本当の理由

「労災を使わない方がいい」というネット情報の多くは、次の誤解に基づいています。

- 「労災を使うと会社の労災保険料が上がる」

→ 通勤災害は会社の労災保険率に影響しません。業務災害でも、中小企業ではメリット制の対象外です。 - 「労災を使うと会社に迷惑がかかる」

→ 労災申請は労働者の権利です。会社が嫌がる理由はあっても、被害者が遠慮する理由はありません。 - 「労災と自賠責は同時に使えない」

→ 併用可能です。ただし損益相殺のルールに従って、二重取りにならない部分は調整されます。

会社から「労災を使わないで」と言われた場合、その背景には会社側の都合(保険料・労基署対応の負担・安全管理体制への波及)があります。被害者が手取りを減らしてまで配慮する必要はありません。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

3. 自賠責先行が有利なケース/労災先行が有利なケース

労災と自賠責を併用するときは、「どちらを先に使うか」が重要な戦略判断です。順番を間違えると、結果的に手取りが減ってしまうことがあります。

3-1. 自賠責先行が有利なケース

次のような場合は、自賠責を先に使うのが有利です。

- 過失が少ない、または0の場合

過失減額がほぼないので、慰謝料込みの自賠責から先に受け取る方が早い - 治療期間が短い見込みの場合

120万円枠で収まる軽傷なら、自賠責で完結できる - 加害者側の任意保険会社が一括対応している場合

治療費を病院に直接支払ってくれるので、立て替えの負担がない

3-2. 労災先行が有利なケース

一方、次のような場合は労災を先に使うのが有利です。

- 過失割合が大きい場合(自分の過失3割以上など)

労災は過失減額がないため、治療費全額・休業補償80%を確保できる - 治療が長期化する見込みの場合

自賠責120万円を超えても労災で治療継続可能 - 後遺障害が見込まれる場合

労災の障害補償給付+特別支給金を確保しつつ、賠償請求は別途進める - 死亡事故の場合

遺族特別支給金(300万円)は損益相殺の対象外。先に確保することで賠償金と二重取りできる - 加害者の任意保険が一括対応を渋っている場合

労災で治療費・休業補償を確保しつつ、賠償請求を進める

3-3. 判断軸まとめ

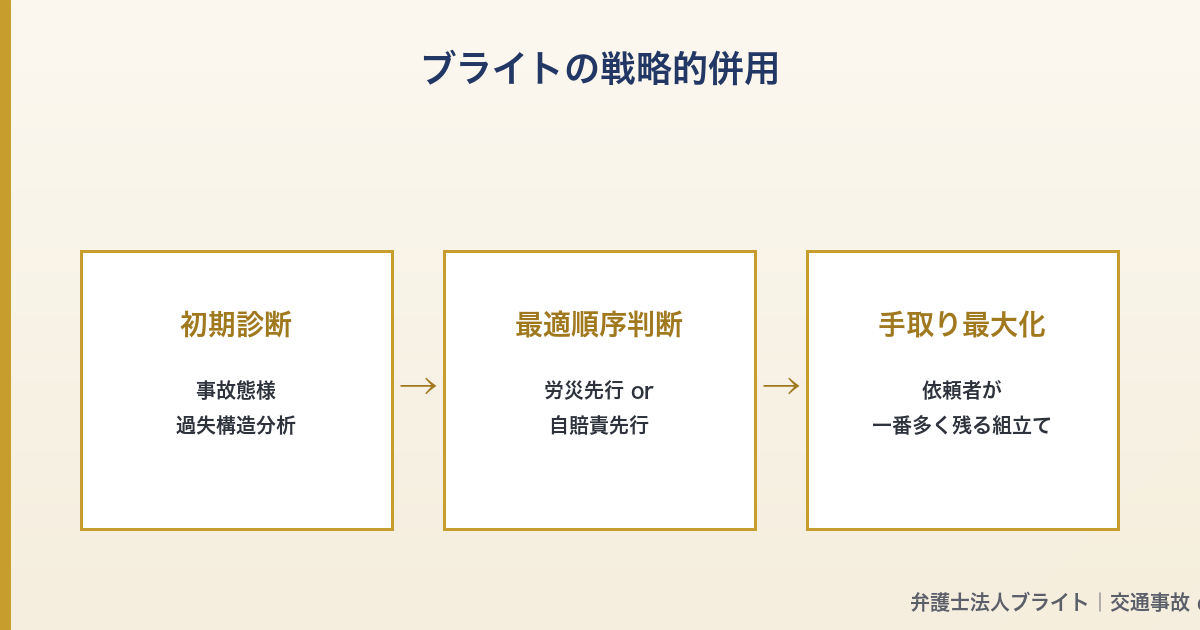

ブライトでは、ご相談時にまず次の5点を確認します。

- 事故が通勤中/業務中/私生活中のどれか

- 過失割合の見込み(ドラレコ・実況見分調書から)

- 治療期間の見込み(怪我の程度から)

- 後遺障害が残る可能性

- 加害者の任意保険加入の有無・対応状況

このうえで「労災先行か自賠責先行か」を判断し、依頼者が手取りで一番多く残る組立てを提示します。

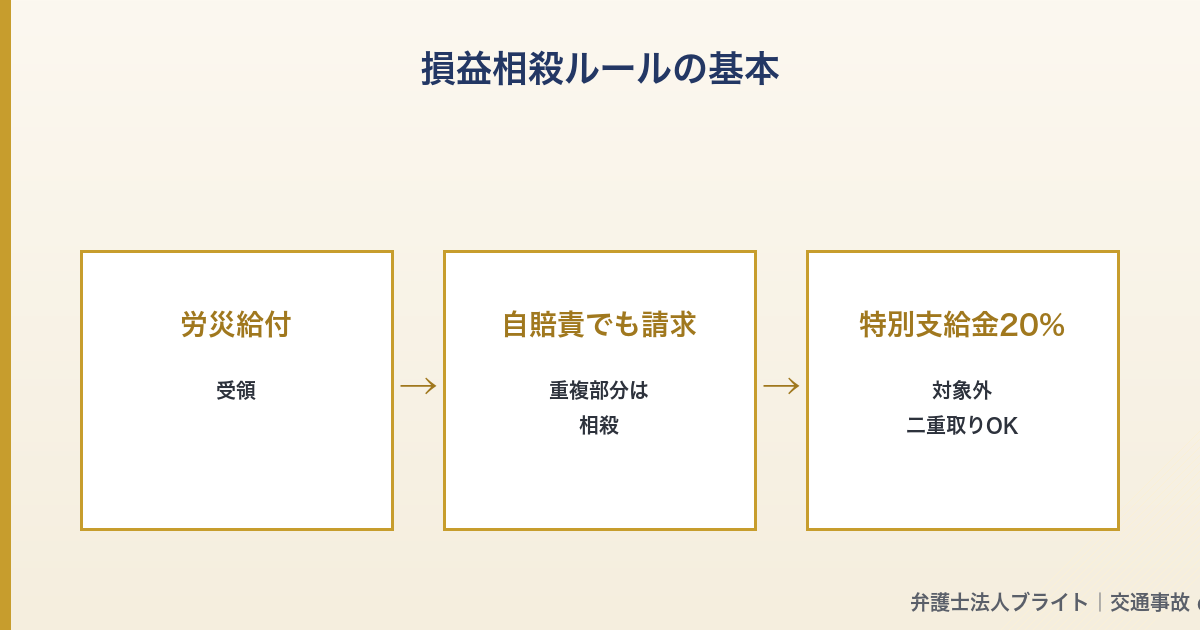

4. 損益相殺のルール――重複しない部分の調整

労災と自賠責・任意保険を併用するときに、必ず押さえておきたいのが「損益相殺」のルールです。同じ損害について二重に支払いを受けることはできない――つまり、労災給付を受けた分は、加害者からの賠償金から差し引かれるのが原則です。

4-1. 費目ごとに対応する関係

損益相殺は費目ごとに対応するのが基本です。例えば次のような対応関係があります。

| 労災給付 | 賠償金の費目 | 損益相殺 |

|---|---|---|

| 療養補償給付 | 治療費 | 対象 |

| 休業補償給付(60%) | 休業損害 | 対象 |

| 休業特別支給金(20%) | 休業損害 | 対象外 |

| 障害補償給付 | 逸失利益 | 対象 |

| 障害特別支給金 | 逸失利益 | 対象外 |

| 遺族補償年金 | 死亡逸失利益 | 対象 |

| 遺族特別支給金(300万円) | 死亡逸失利益 | 対象外 |

4-2. 「特別支給金」は損益相殺の対象外

表で太字にした「特別支給金」は、損益相殺の対象になりません。これは判例で確立された考え方で、特別支給金は労災保険の社会復帰促進等事業として支給されるもので、損害填補の性質を持たないとされているためです。

つまり、労災を使って特別支給金を受け取ったうえで、加害者から損害賠償を満額(特別支給金分は控除されない)受け取れる――これが「労災を使うことで手取りが増える」最大の理由です。

4-3. 慰謝料は労災給付と相殺されない

もう一つ重要なのは、労災給付には慰謝料が含まれていないこと。したがって加害者からの慰謝料は、労災給付とは無関係に満額請求できます。「労災を使うと慰謝料が減る」という誤解がありますが、慰謝料は労災給付では補償されず、相殺されることもありません。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

5. 人身傷害保険と労災の重複調整

もう一つ、判断が複雑になるのが「人身傷害保険(人傷)」と労災の関係です。「人傷 労災 重複」で検索される方も多く、ここを正しく整理しないと手取りが減ります。

5-1. 人身傷害保険とは

人身傷害保険は、自分が加入する任意保険の特約で、過失割合に関係なく自分や同乗者の損害を補償する保険です。契約上限は3,000万円〜無制限まで様々です。

5-2. 人傷と労災・自賠責の調整

人傷は基本的に「他から支払いを受けた額を控除して支払う」仕組みです。具体的には次の順序で考えます。

- 労災・自賠責・任意保険からの賠償を先に確定

- 人傷の契約金額から上記支給額を控除

- 残額を人傷から支払い

ただし、人傷を先行させてから訴訟提起する戦略もあります。最高裁判例(平成24年2月20日判決)により、人傷社が代位取得する範囲は「裁判基準損害額のうち、被保険者の過失相当部分」に限られるとされたため、人傷を先行受領しても自分の取り分が確保されるケースが増えています。

5-3. ブライトの実務――順序設計が手取りを変える

ブライトでは、通勤災害・業務中事故のご相談時に、「労災・自賠責・任意保険・人身傷害」の4つの財布を全部見える化し、最も依頼者の手取りが大きくなる順序を設計します。死亡事故などの大型案件では、この順序判断だけで数百万円〜数千万円の差が出ることもあります。

6. ブライトの戦略的併用ノウハウ

ブライトは交通事故部と労災事故部の両方を持つ法律事務所です。通勤災害・業務中事故の境界線にある案件では、両部門が連携して以下のような運用を行っています。

6-1. 整骨院と整形外科の使い分け

労災を使う場合、整形外科は労災指定病院での受診を基本とし、整骨院は被害者請求(自賠責)に回す運用が現実的です。これにより、

- 整形外科の医療記録(カルテ・MRI画像)が後遺障害認定の客観資料となる

- 整骨院の施術費は慰謝料計算上の通院日数として算入される

- 労災の療養補償給付と自賠責の治療費が二重請求にならない

という効果が得られます。提携している整骨院との事前整合により、「6部位治療で慰謝料から治療費を差し引かれない」ような細かい運用も詰めています。

6-2. 「依頼者が手取りで一番多く残る組立て」を最優先

ブライトの方針は明確です。「示談金の総額」ではなく「依頼者の手取り」を最大化することを最優先します。具体的には次の3層で見ています。

- 表面の総額(労災給付+賠償金+人傷)

- 損益相殺後の手取り(重複部分を控除した実額)

- 弁護士費用控除後の最終手取り(弁護士特約の有無、報酬体系)

この3層を比較表にしてご依頼者と共有し、「示談か訴訟か」「労災先行か自賠責先行か」「人傷をどう使うか」をご自身で判断いただけるようにします。

6-3. 後遺障害は「被害者請求」で自らコントロール

労災の障害補償給付と自賠責の後遺障害等級は別個に認定されます。労災で5級が認定されても、自賠責で同じ等級になるとは限りません。ブライトでは後遺障害認定を「被害者請求」で進めることを原則とし、診断書・画像所見・経過記録を弊所で全て把握したうえで申請します。

6-4. 担当体制

通勤災害・業務中事故の併用案件は、原則として次の体制で対応します。

- 松本洋明先生:実働の中心。人身傷害保険交渉、損益相殺判断、後遺障害方針

- 笹野皓平先生:訴訟・難件の二次決裁。過労うつ等の精神障害労災では一次担当も

- 和氣良浩先生(代表):受任可否・所内方針決定

- パラリーガル:労基署対応・整骨院との連絡・書類作成

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

7. 実例:通勤災害の死亡事故で「特別支給金+人傷+訴訟」で手取り最大化

※ 個人情報保護のため、複数案件を統合し、属性・金額は匿名化・抽象化しています。

7-1. ご相談の経緯

70代の男性Aさんは、長年勤務する会社への通勤途上、横断歩道を歩いて渡っていたところ、信号無視の乗用車に衝突され死亡しました。会社は速やかに労基署に通勤災害として届け出て認定が下りていましたが、ご遺族は「労災を使うと加害者からの賠償が減るのではないか」「年金を先に受け取って損ではないか」と不安を抱えていました。

7-2. ブライトの組立て

松本弁護士が次の順序で組立てを設計しました。

- 労災手続きを先行:遺族補償年金の請求と、損益相殺対象外の遺族特別支給金(300万円)を先に確保

- 人身傷害保険(1億円)の活用検討:当方車両側に人傷契約と車外特約があったため、これを賠償の組立てに組み込む

- 自賠責被害者請求は行わず訴訟提起:自賠責先行で受領するより、訴訟で裁判基準の慰謝料・逸失利益を獲得する方が手取りが大きいと判断

- 加害者の刑事手続では弁護士特約を活用して被害者参加代理人:弁特の上限150万円を活用し、量刑への意見陳述を実施

7-3. 結果

遺族特別支給金300万円(損益相殺対象外)、遺族補償年金(賠償金から差し引かれるが、賠償確定までの3年間は先行受領)、人身傷害保険からの支払い、加害者からの裁判基準の損害賠償――これらを組み合わせた結果、「自賠責先行+労災を使わない」と比較して、ご遺族の最終手取りは大きく増加しました。

松本弁護士は、ご遺族の「賠償確定(約3年後)より前に年金受給を始めて構造上不利にならないか」という不安に対し、「特別支給金は損益相殺の対象になりませんので、先に受給して損は生じません」と所内検討を経て丁寧に説明したことで、安心して労災手続きを進めていただけました。

7-4. ブライトらしい言葉

「労災手続きを先行いただき、損益相殺の対象とならない特別支給金を確保した上で訴訟提起します」

「賠償金が確定する3年後より前に年金を受給して損ではないか――というご不安に対し、特別支給金は損益相殺の対象外ですので、現時点で先に受給して構造上の不利は生じません」

8. よくあるご質問

Q1. 通勤中の事故で会社に「労災を使わないで」と言われました。従うべきですか?

A. 従う必要はありません。労災申請は労働者の権利であり、通勤災害は会社の労災保険率に影響しません。会社の都合で被害者の手取りを減らす理由はありません。遠慮せず、労災申請をご検討ください。

Q2. 業務中の事故ですが、相手方の保険会社から「自賠責を先に使ってください」と言われました。

A. それは相手保険会社の事情にすぎません。被害者にとってどちらが有利かは、過失割合・治療期間・後遺障害見込み等を総合判断する必要があります。「相手が言うから」ではなく「自分の手取りが最大になるから」で判断してください。

Q3. 労災と自賠責、両方から治療費を受け取ると二重取りになりませんか?

A. なりません。同じ治療費について、両方から重複して請求することはできない仕組みです。労災給付を受けた治療費分は、加害者への賠償金から差し引かれます(損益相殺)。ただし「特別支給金」と「慰謝料」は損益相殺の対象外なので、ここで手取りが増えます。

Q4. 労災で慰謝料は請求できますか?

A. 労災給付には慰謝料は含まれません。慰謝料は加害者(自賠責・任意保険)から請求するか、会社の安全配慮義務違反として別途請求します。

Q5. 人身傷害保険を先に使ってしまうと、訴訟で不利になりますか?

A. ケースによります。最高裁判例(平成24年)以降、人傷を先行受領しても被害者の取り分が確保されるケースが増えていますが、契約条項や訴訟戦略によって判断が分かれます。使う前に必ず弁護士にご相談ください。

Q6. 過労うつで通勤途上の事故が増えました。労災との関係はどうなりますか?

A. 過労による精神障害と通勤災害が併存するケースは、ブライトでも複数の対応経験があります。笹野弁護士を中心に、業務起因性の立証と賠償請求を一体で組み立てます。

Q7. 労災と自賠責の併用は、相談前にどちらかを決めておく必要がありますか?

A. 必要ありません。むしろ決めないままご相談いただいた方が、ブライトで最適な順序を設計できます。すでにどちらかを使い始めている場合でも、途中からの組立て直しは可能なケースが多いので、まずはご相談ください。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

9. 通勤災害・業務中事故のご相談はブライトへ

「労災を使うべきか、自賠責だけで進めるべきか」――この判断は、事故から早い段階で決めるほど、手取りに与える影響が大きくなります。すでに治療を進めている方、保険会社からの提示が出始めた方、後遺障害の認定が近づいている方、いずれの段階でもまずはご相談ください。

ブライトの強み

- 交通事故部と労災事故部の両方を持つ事務所として、境界線案件に強い

- 「労災・自賠責・任意保険・人身傷害」の4つを見える化し、手取り最大化の組立てを提示

- 整骨院・整形外科との連携運用が確立

- 後遺障害は「被害者請求」で自らコントロール

- 裁判基準の慰謝料を狙う交渉・訴訟提起の体制

- 弁護士特約(LAC)対応/無料相談から手取りシミュレーションまで一気通貫

※ 弁護士特約(LAC)にご加入の場合、原則自己負担0円でご依頼いただけます。

※ 通勤災害・業務中事故では、初回ご相談時に「労災・自賠責・人傷」の併用シミュレーションをお出しします。

ご相談はこの弁護士が対応します

本記事のテーマに関するご相談には、以下の弁護士チームが対応いたします。それぞれの専門領域を活かし、ご依頼者様にとって最適な解決を目指します。

松本 洋明 弁護士

交通事故部の担当弁護士。過失割合から人身傷害保険の交渉まで、後遺障害等級の獲得にも注力。弁護士歴15年・元損保側代理人として、年間100件以上の交通事故案件を担当しています。

笹野 皓平 パートナー弁護士

労災事案の訴訟・難件の主担当。過労死・過労うつ(精神疾患)・脳心臓疾患労災・死亡労災の遺族補償と会社責任追及・重度後遺障害(5級以上)認定を一貫して担当。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

関連記事

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)