「自分の任意保険に人身傷害保険が付いていると言われたが、どうやって使うのか分からない」「相手に過失があるのに、自分の保険を使ってしまっていいのか」「人傷を先に受け取ってしまうと、後で加害者に請求できる金額が減るのではないか」――。

弁護士法人ブライトには、人身傷害保険(以下「人傷」)の使い方が分からずに受け取れるはずの保険金を取りこぼしてしまうご相談が後を絶ちません。特に、自分にも過失があるケース、加害者が任意保険に入っていないケース、治療費の立て替えで生活が苦しいケースでは、人傷を正しく使えるかどうかで最終的な手取りが数百万円単位で変わることも珍しくありません。

結論からお伝えすると、人傷は「自分の保険なのに、自分のために働かせきれていない人がほとんど」という制度です。使い方の基本(内払請求/過失相殺との関係/自賠責・労災との損益相殺/最高裁H24判決の訴訟基準差額説)を押さえれば、人傷は被害者の手取りを底上げする最強の財布に変わります。

本記事では、ブライト交通事故部が実際の案件で使っている実務目線で、「依頼者が手取りで一番多く残る組立て」という方針に沿って、人傷の使い方を体系的に整理します。事故後すぐの方も、すでに示談交渉が進んでいる方も、ご自身の状況に当てはめながらお読みください。

この記事の目次

- 人身傷害保険とは――自賠責・任意保険(対人賠償)との違い

- 人傷を「使うべき」3つの場面(過失あり/無保険加害者/早期治療費)

- 人傷の内払請求――治療中でも保険金を受け取る流れ

- 自賠責・任意保険・労災との損益相殺ルール

- 最高裁H24判決の「訴訟基準差額説」――人傷の取り分が変わった転換点

- ブライトの戦略的活用ノウハウ

- ブライト実例:過失3割の事故で人傷を組み込み手取りを最大化

- よくあるご質問

- 無料相談のご案内

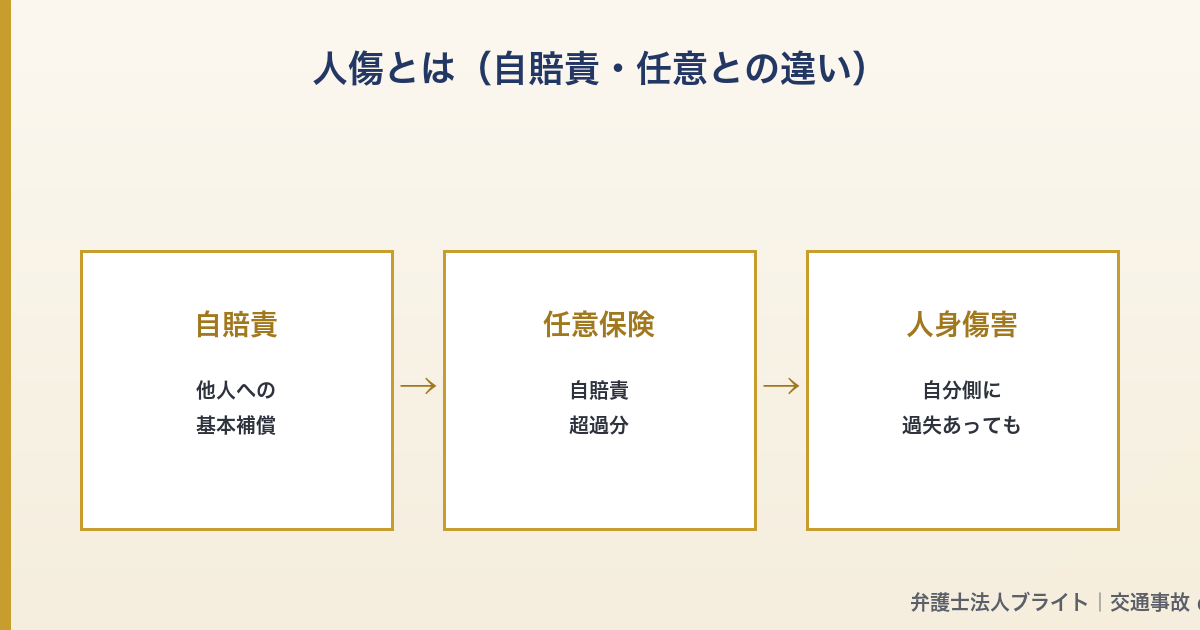

1. 人身傷害保険とは――自賠責・任意保険(対人賠償)との違い

人身傷害保険は、自分(や同乗者・家族)が加入している任意保険の特約として付帯されている保険です。自分の身に交通事故による人身損害(治療費・休業損害・慰謝料・後遺障害・死亡)が生じたときに、過失割合に関係なく、契約金額の範囲で補償を受けられます。

1-1. 「他人のための保険」と「自分のための保険」の違い

交通事故で関係する保険は、「他人のための保険」と「自分のための保険」の2種類に大別すると整理しやすくなります。

- 他人のための保険(対人・対物賠償):加害者が、被害者に対して払う保険。被害者から見ると「相手の保険」

- 自分のための保険(人身傷害・搭乗者傷害・無保険車傷害・車両保険):自分や家族に生じた損害を、自分の契約から受け取る保険

人傷は後者の代表格です。「相手にどれだけ過失があるか」「相手が任意保険に入っているか」とは無関係に、自分の契約金額の範囲で補償を受けられるのが最大の特徴です。

1-2. 自賠責・任意保険(対人賠償)との比較

| 項目 | 自賠責保険 | 任意保険(対人賠償) | 人身傷害保険 |

|---|---|---|---|

| 保険料を払う人 | 加害者(強制加入) | 加害者(任意加入) | 自分(任意加入) |

| 請求先 | 加害者の自賠責 | 加害者の任意保険 | 自分の任意保険 |

| 過失割合の影響 | 7割未満なら影響なし | 過失分減額 | 過失分も補償 |

| 慰謝料 | 1日4,300円(自賠責基準) | 任意基準/弁護士基準 | 契約上の基準(自賠責ベースが多い) |

| 上限 | 120万円(人身)/後遺障害4,000万円/死亡3,000万円 | 無制限が一般的 | 3,000万〜無制限(契約による) |

| 加害者が無保険でも | 使える | 請求先がない | 使える |

| 自損事故・単独事故 | 原則使えない | 原則使えない | 使える |

表を見ていただくと分かるように、人傷は「過失があっても」「相手が無保険でも」「自損事故でも」保険金が下りるという、被害者の最後のセーフティネットとして機能します。

1-3. 人傷の補償範囲(治療費・休業損害・慰謝料・後遺障害・死亡)

人傷で支払われる項目は、概ね次のとおりです(保険会社・約款によって細部が異なります)。

- 治療費:実費。整形外科・整骨院ともに対象になることが多い

- 休業損害:実収入をベースに算定。主婦・学生・無職にも一定の補償あり

- 慰謝料:通院日数・期間に応じて支給(ただし弁護士基準より低めの約款基準)

- 後遺障害:等級に応じた一時金

- 逸失利益:年齢・収入・労働能力喪失率に応じた算定

- 死亡保険金:契約金額の範囲で遺族に支給

重要なのは、人傷の支払い基準は「保険会社の約款」で決まっており、裁判所が認定する弁護士基準(赤本基準)よりも低めに設定されているという点です。ここを後述の「訴訟基準差額説」と組み合わせて理解すると、人傷の本当の力が見えてきます。

1-4. 「人身傷害補償保険」と「搭乗者傷害保険」は別物

名前が似ていて混同されがちなのが搭乗者傷害保険です。これは「死亡・後遺障害・入通院に対して、約款で決められた定額」を支払う保険で、人傷とは性格が違います。

| 項目 | 人身傷害保険 | 搭乗者傷害保険 |

|---|---|---|

| 支払い方式 | 実損填補(実費・実額) | 定額払い |

| 過失相殺 | 影響なし | 影響なし |

| 他の保険との重複 | 損益相殺の対象 | 対象外(基本的に二重取り可) |

| 金額規模 | 3,000万〜無制限 | 数十万〜数百万円 |

つまり、「人傷」「搭乗者傷害」「自賠責」「任意保険(対人賠償)」を全部請求できる場合は、全部請求するのが基本です。搭乗者傷害は損益相殺の対象外なので、純粋な上乗せになります。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

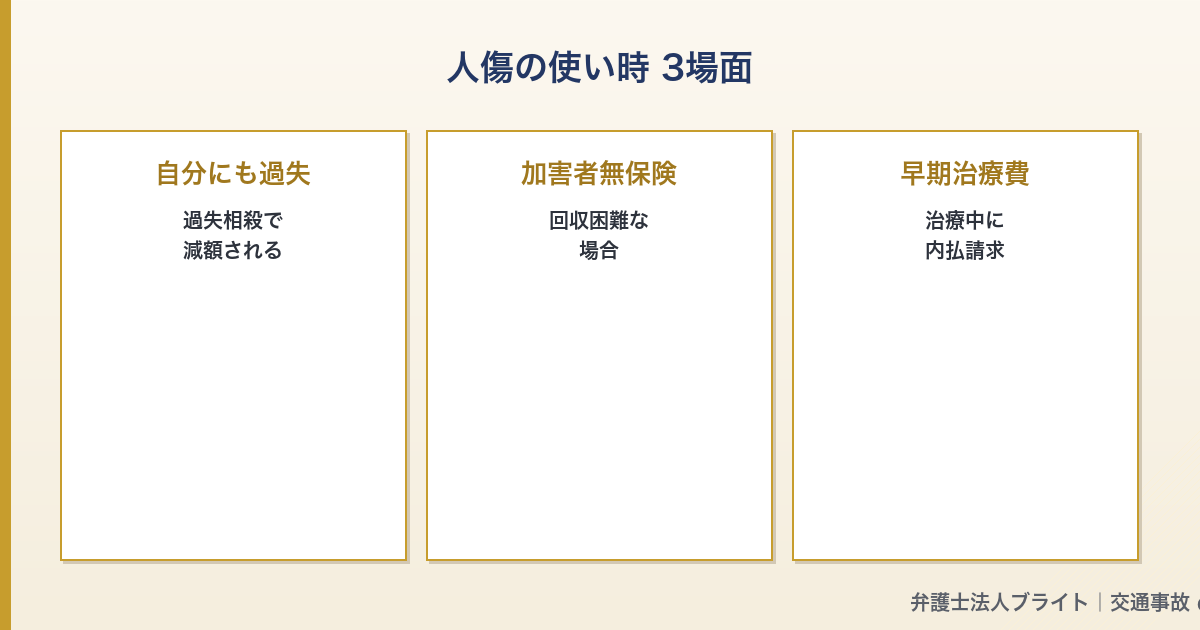

2. 人傷を「使うべき」3つの場面(過失あり/無保険加害者/早期治療費)

人傷は「自分の任意保険を使うと等級が下がるのではないか」と心配されて、使い渋りされがちです。結論からいえば、人傷を使っても等級は下がりません。「ノーカウント事故」として翌年の保険料に影響しないのが原則です。

そのうえで、特に人傷を積極的に使うべき3つの場面を整理します。

2-1. 場面①:自分にも過失がある事故

例えば過失割合7(相手)対3(自分)の事故で、損害が1,000万円だったとします。加害者の任意保険からは、過失相殺後の700万円しか受け取れません。残り300万円は自分で負担するしかない――というのが原則です。

ここで人傷を使うと、過失分の300万円も人傷から補填される可能性があります。契約金額の範囲内であれば、自分の過失分まで補償されるのが人傷の最大の強みです。

ブライトの相談現場でも、過失2〜4割の事故で「相手の保険会社の提示が低い」と感じて来所される方の多くが、「人傷契約があったのに使い方を案内されていなかった」というケースです。相手保険会社は当然、自分から「あなたの人傷を使ってください」とは言いません。被害者側で気づくしかない――ここに弁護士介入の価値があります。

2-2. 場面②:加害者が任意保険に未加入/無保険

加害者が任意保険に入っていない場合、回収できるのは自賠責の上限120万円(人身)までです。それを超える損害は加害者本人から回収するしかありませんが、支払い能力がなければ実質的に泣き寝入りです。

このとき、自分の人傷契約があれば契約金額の範囲で補償を受けられます。加害者の支払い能力は無関係です。さらに「無保険車傷害特約」が付帯していれば、後遺障害・死亡について追加で補償される可能性もあります。

ブライトでも、「相手が無保険・無資力だから諦めるしかない」と言われて来所された方が、人傷契約の確認だけで状況が一変したケースは少なくありません。最初に確認すべきは「自分の任意保険証券」です。

2-3. 場面③:治療費・休業損害の立て替えで生活が苦しい

事故直後、相手の任意保険会社が「一括対応」を渋ったり、過失割合で揉めて治療費の支払いを止められたりすると、治療費・休業損害の立て替えで生活が一気に苦しくなることがあります。

このとき活躍するのが、人傷の「内払請求」です(次章で詳しく解説)。治療中・示談前であっても、すでに発生した治療費や休業損害を、人傷からその都度受け取ることができます。生活費の心配なく治療に専念できる――これが人傷の実務上の最大のメリットです。

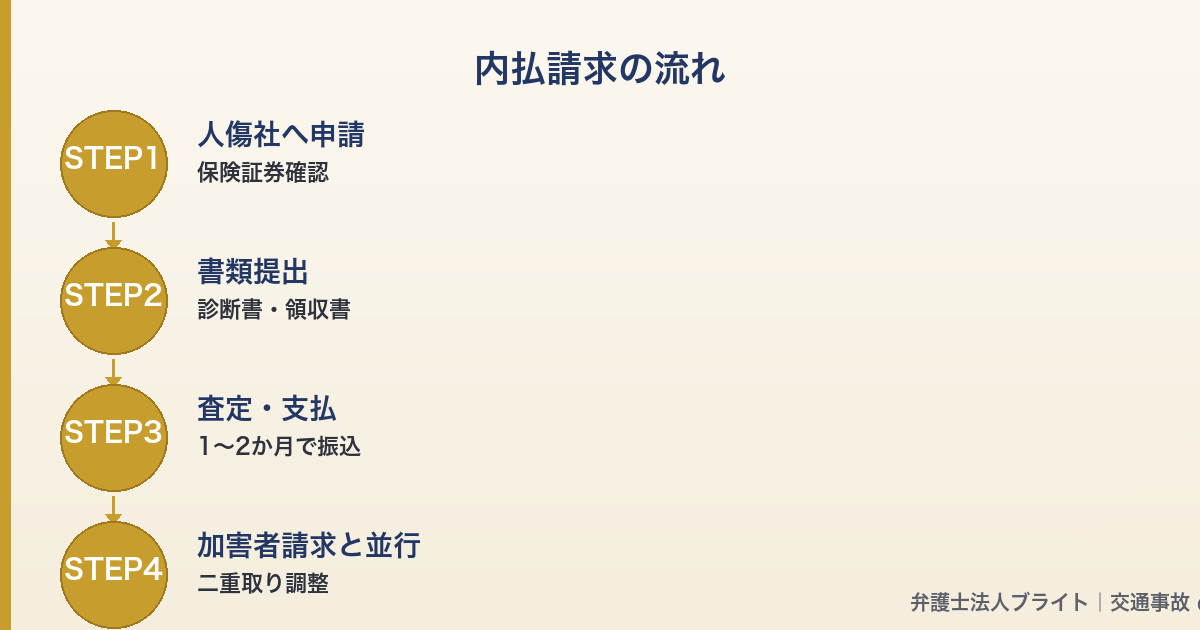

3. 人傷の内払請求――治療中でも保険金を受け取る流れ

「内払請求」とは、示談成立を待たずに、すでに発生している損害について、人傷からその都度保険金を受け取る手続きです。ブライトのSlack内でも「人傷社内払請求」が日常的な実務論点として挙がっており、ここを丁寧に詰められるかが弁護士の腕の見せ所でもあります。

3-1. なぜ「内払」が重要か

原則として、損害賠償・人傷の保険金は「示談成立後に一括払い」される建付けです。しかし、治療が半年・1年と長引くケースでは、被害者はその間ずっと立て替え状態になります。

そこで、内払請求を使うことで「治療費は月次で人傷から」「休業損害は3か月ごとに人傷から」といった形で資金繰りを安定させることができます。

3-2. 内払請求の基本フロー

- 自分の任意保険証券を確認:人傷契約の有無・契約金額・約款を確認

- 人傷社へ事故通知:相手保険会社とは別に、自分の保険会社(人傷社)にも事故報告を入れる

- 同意書・診断書類を提出:医療照会同意書、診断書、診療報酬明細書(レセプト)など

- 治療費の内払請求:医療機関の領収書・診療明細を月次でまとめて提出

- 休業損害の内払請求:源泉徴収票・給与明細・休業損害証明書を提出

- 人傷社が約款基準で査定し、内払金として支払い

- 示談時に過不足を最終調整:賠償金との損益相殺を踏まえた精算

3-3. 内払請求でつまずきやすいポイント

実務でよく問題になるのは次の点です。

- 必要書類の収集が煩雑:医療照会同意書・診療報酬明細・休業損害証明書など、被害者個人で集めるのは負担が大きい

- 人傷社の査定基準が約款基準:弁護士基準より低めなので、後の示談交渉・訴訟で取り返す設計が必要

- 整骨院の施術費が認められないことがある:医師の施術指示書を取り付けるなどの工夫が必要

- 休業損害の算定基準が低めに出る:実収入の根拠資料を丁寧に揃える必要

ブライトのパラリーガルは、これらの書類収集・人傷社との折衝を定型業務として体系化しているため、ご依頼者は「治療と通院に専念するだけ」で内払が回り始めます。Slack上でも「人傷社内払請求」はパラリーガルが主導するルーチン業務として定着しています。

3-4. 「人傷先行」と「賠償先行」の戦略選択

人傷の使い方には、大きく2つの戦略があります。

| 戦略 | 内容 | 向いている場面 |

|---|---|---|

| 人傷先行 | 治療中から内払請求を活用し、人傷で生活を支えながら、最後に加害者へ訴訟提起 | 過失あり/治療長期化/加害者保険対応が悪い/訴訟基準差額説で取り分を確保したい |

| 賠償先行 | 加害者の任意保険から先に受領し、不足分を人傷で補填 | 過失なし/加害者保険が一括対応/治療短期で示談見込み |

どちらが有利かは、過失割合・治療期間・後遺障害見込み・加害者保険の対応姿勢で変わります。「最初にどちらを使い始めるか」で、最終的な手取りが変わるのが人傷実務の難しさであり、面白さでもあります。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

4. 自賠責・任意保険・労災との損益相殺ルール

人傷を使うときに必ず押さえるべきが、「損益相殺(そんえきそうさい)」のルールです。同じ損害について複数の保険から二重に受け取ることはできない――というのが基本原則です。

4-1. 損益相殺の基本構造

例えば治療費100万円について、自賠責から100万円受け取れば、人傷からは(同じ治療費分は)支払われません。これが損益相殺です。費目ごとに対応関係を見て、重複部分を控除するのが基本ルールです。

4-2. 人傷と他保険の関係マトリクス

| 受け取る保険 | 人傷との関係 | 備考 |

|---|---|---|

| 自賠責保険 | 損益相殺対象 | 人傷から自賠責受領分を控除 |

| 任意保険(対人賠償) | 損益相殺対象 | 同上 |

| 労災(療養・休業補償給付) | 損益相殺対象 | 同じ費目部分のみ控除 |

| 労災の特別支給金 | 対象外 | 二重取り可 |

| 搭乗者傷害保険 | 対象外 | 二重取り可 |

| 健康保険・生活保護 | 対象外(求償あり) | 後日健保から求償される |

| 傷害保険(生命保険会社の医療特約等) | 対象外 | 二重取り可 |

表で太字にした項目は損益相殺の対象外――つまり、人傷とダブルで受け取れる部分です。労災の特別支給金(休業特別支給金20%・障害特別支給金・遺族特別支給金300万円)と搭乗者傷害は、特に取りこぼしてはいけない「上乗せ財布」です。

4-3. 「労災+人傷+自賠責」の3層併用

通勤中・業務中の事故では、労災・人傷・自賠責(任意保険)の3つを併用するのが基本です。順序を間違えると手取りが減るので、ブライトでは初回相談時に必ず4つの財布(労災/自賠責/任意保険/人傷)を見える化したうえで、組立てを設計します。

詳細は 「交通事故で労災は使うべきか」完全ガイド もあわせてご参照ください。

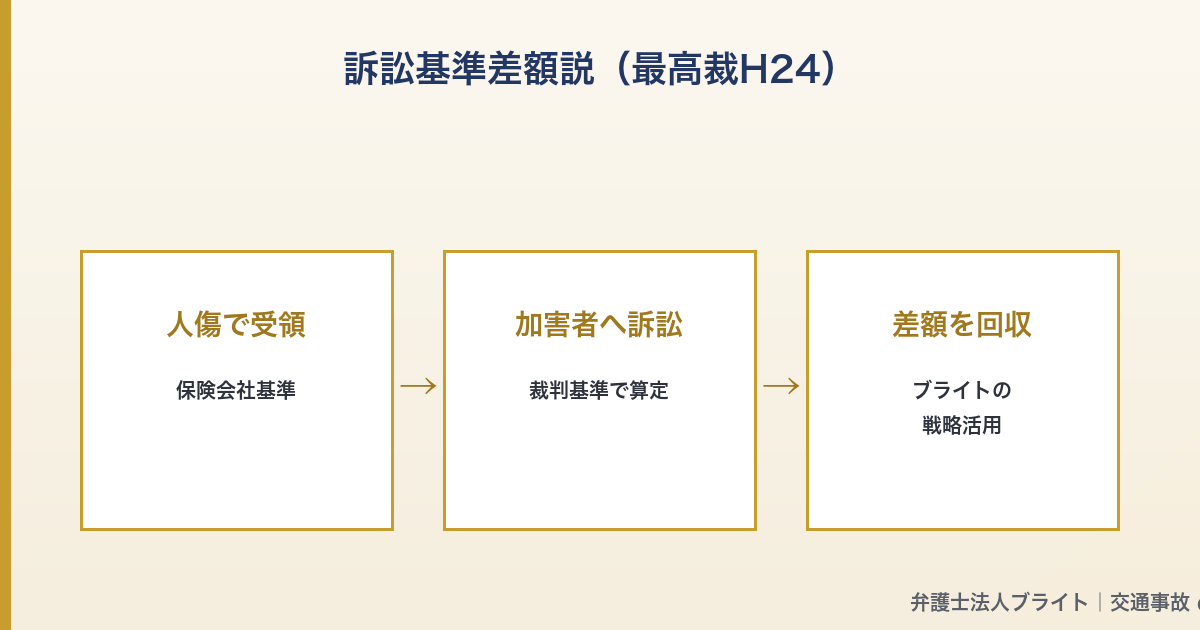

5. 最高裁H24判決の「訴訟基準差額説」――人傷の取り分が変わった転換点

ここからが、人傷実務における最大の論点です。最高裁平成24年2月20日判決(民集66巻2号742頁)は、人傷をめぐる代位(だいい)の範囲について、それまでの実務を大きく変えました。「訴訟基準差額説」と呼ばれるこの考え方が、被害者の手取りを底上げする実務的な切り札になっています。

5-1. 「代位」とは何か

人傷から保険金を受け取った被害者は、その範囲で加害者に対する損害賠償請求権を人傷社に渡すことになります。これを「代位」といいます。具体的には、人傷社が被害者に保険金を払うと、その分だけ人傷社が加害者・加害者保険会社に請求できるようになる仕組みです。

問題は、「人傷社がどの範囲で代位できるか」です。ここを広く取れば人傷社の取り分が増え、狭く取れば被害者の取り分が増えます。

5-2. 旧来の「按分説/絶対説」と被害者の不利益

かつての保険会社実務では、「人傷で支払った金額の全額を、加害者からの賠償金から代位取得する」という運用が一般的でした(絶対説/按分説)。これだと、被害者が人傷を先行受領しても、その分まるごと加害者への請求から差し引かれてしまい、人傷を使う意味がほとんどなくなるケースが多発しました。

5-3. 最高裁H24判決――「訴訟基準差額説」の確立

最高裁平成24年2月20日判決は、人傷社の代位の範囲について、次のような枠組みを示しました。

人傷保険金を支払った保険会社は、被保険者が「裁判基準(弁護士基準)で算定した損害額」のうち、加害者から既に賠償を受けた額を控除した残額について、被保険者が加害者に対して有する損害賠償請求権を代位取得する。

言い換えると、人傷社が代位できるのは「裁判基準損害額のうち、被保険者の過失相当部分」までに限定される――というのが訴訟基準差額説の中核です。これによって、人傷を先に受け取っても、被害者の取り分(弁護士基準と約款基準の差額)が確保されるようになりました。

5-4. 数字で見る訴訟基準差額説の効果

具体例で見てみましょう。過失割合7(加害者)対3(被害者)、損害が次のように算定されたケースです。

- 弁護士基準(裁判基準)の損害額:1,000万円

- 人傷約款基準の損害額:700万円

【パターンA:旧来の絶対説的な運用】

- 人傷から先に700万円受領

- 加害者から過失相殺後の700万円を請求

- 人傷社が700万円を代位取得→加害者からの700万円は人傷社へ

- 被害者の手取り:700万円

【パターンB:訴訟基準差額説に基づく運用】

- 人傷から先に700万円受領

- 加害者へ訴訟提起(弁護士基準1,000万円を主張)

- 裁判所が弁護士基準1,000万円を認定。過失相殺後700万円が加害者の負担額

- 人傷社の代位範囲は「弁護士基準1,000万円のうち、被害者過失相当分300万円」までに限定

- 加害者からの700万円のうち、300万円を人傷社が代位取得、残り400万円は被害者の手元へ

- 被害者の手取り:700万円(人傷)+400万円(加害者から)=1,100万円

同じ事故・同じ損害でも、訴訟基準差額説を踏まえた組立てかどうかで、被害者の手取りが400万円違う――これが人傷実務の核心です。

5-5. 訴訟基準差額説を活かす条件

訴訟基準差額説の効果を最大化するには、いくつかの実務的な条件があります。

- 裁判基準(弁護士基準)の損害額を立証できること:示談ではなく、原則として訴訟提起が必要

- 人傷約款の代位条項を確認していること:保険会社によって若干文言が違い、訴訟基準差額説と整合しない条項を残す例外もある

- 支払いの順序を設計していること:人傷先行か賠償先行かで戦略が変わる

- 後遺障害認定との連動:等級が確定してからの方が訴訟構成が組みやすい

つまり、「人傷を先に使ってから、加害者に訴訟提起する」という流れを最初から設計しておくことで、訴訟基準差額説の恩恵を最大限引き出せます。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

6. ブライトの戦略的活用ノウハウ

ブライトでは、人傷の活用について「依頼者が手取りで一番多く残る組立て」を最優先する方針を徹底しています。具体的にどのような実務運用をしているかを、4つの視点で整理します。

6-1. 初回相談で「4つの財布」を見える化する

ブライトの初回相談では、必ず次の4つの財布をホワイトボードに書き出します。

- 自賠責保険(加害者側/強制保険/120万円枠)

- 任意保険(対人賠償)(加害者側/無制限が一般的)

- 労災(通勤・業務中事故の場合)

- 人身傷害保険(自分側/契約金額の範囲)

そのうえで、過失割合・治療期間・後遺障害見込み・加害者保険の対応姿勢を踏まえて、「どの財布から、いつ、どの順序で受け取るか」を一枚絵で設計します。これがブライト交通事故部の標準オペレーションです。

6-2. 治療中の内払請求はパラリーガル主導で回す

人傷の内払請求は、書類収集・保険会社折衝・査定確認など、地道な事務作業の積み上げです。ブライトではパラリーガルのレベルが高いのが強みで、内払のルーチン業務はパラリーガルが主導し、弁護士は戦略判断と保険会社交渉に集中する分業体制を取っています。

ご依頼者からは「治療と通院に専念できた」「毎月の生活費の不安が消えた」というお声を多くいただきます。

6-3. 訴訟基準差額説を踏まえた人傷先行+訴訟構成

過失割合のあるケースでは、「人傷先行+訴訟提起」を基本戦略として組み立てます。具体的には次のステップです。

- 事故直後から人傷の内払請求で生活を支える

- 後遺障害認定(被害者請求)を進めて等級を確定

- 弁護士基準で損害額を算定し、加害者に訴訟提起

- 判決・和解で裁判基準損害額を確定

- 訴訟基準差額説に基づき、人傷社の代位範囲を被害者過失相当部分に限定

- 差額を被害者の手元に残す

このフローは、すべての案件で機械的に当てはめるわけではなく、個別の保険約款・過失割合・後遺障害見込みを総合判断したうえで採否を決定します。

6-4. 担当体制(松本+和氣/離脱弁護士NG)

人身傷害保険の活用案件は、原則として次の体制で対応します。

- 松本洋明先生:実働の中心。人傷社交渉・過失割合交渉・後遺障害方針・損益相殺判断を一手に担う

- 和氣良浩先生(代表):受任可否・所内方針決定・紹介元関係構築。個別案件の日常運用は松本先生が回す

- 笹野皓平先生(パートナー):訴訟案件の二次決裁。難件・大型案件で関与

- パラリーガル:内払請求のルーチン業務、書類収集、保険会社折衝の窓口対応

ブライトでは、すでに事務所を離脱した元所属弁護士(過去の解決事例ページに名前が残っている弁護士)への問い合わせはお受けしておりません。現所属の松本・和氣・笹野ラインで責任をもって対応します。

7. ブライト実例:過失3割の事故で人傷を組み込み手取りを最大化

※ 個人情報保護のため、複数案件を統合し、属性・金額は匿名化・抽象化しています。

7-1. ご相談の経緯

50代の会社員Bさんは、休日に乗用車で交差点を直進中、右折してきた相手車両と衝突しました。過失割合は7(相手)対3(B様)。むち打ちの診断で半年間の通院が必要となりました。

当初、相手保険会社は一括対応を行っていましたが、3か月経過時点で「そろそろ症状固定」「過失3割があるので治療費はここまで」と打診してきました。Bさんは「自分の保険で人身傷害が付いていると言われたが、使い方が分からない」とブライトにご相談に来られました。

7-2. ブライトの組立て

松本弁護士は次の組立てを設計しました。

- 人傷の契約内容を確認:契約金額3,000万円、無保険車傷害特約付き、車外特約あり

- 相手保険会社の一括対応を一旦終了:これ以上の交渉での治療費継続は困難と判断

- 人傷の内払請求に切替:治療費・休業損害を月次で人傷社から受領する体制を構築

- 整形外科は被害者請求(自賠責)/整骨院は人傷の使い分けで治療継続を確保

- 後遺障害は被害者請求:14級9号が認定

- 加害者へ訴訟提起:弁護士基準で慰謝料・後遺障害逸失利益・休業損害を算定

- 訴訟基準差額説に基づく代位調整を主張し、人傷社代位範囲をB様過失相当部分に限定

7-3. 結果

判決では弁護士基準で損害総額が認定され、過失相殺後の加害者負担額に対して、訴訟基準差額説に基づき人傷社の代位範囲が限定されました。

結果として、Bさんの手取りは、「相手保険会社の当初提示額」と比較して約2倍以上になりました。Bさんからは「人傷の使い方を最初に弁護士に相談していなければ、相手保険会社の言うままに示談していた」というお声をいただいています。

7-4. ブライトらしい言葉

「相手保険会社の打ち切り通告に従う必要はありません。人傷を先行させて治療を継続し、最後に弁護士基準で訴訟提起するのが、依頼者が手取りで一番多く残る組立てです」

「人傷を使うと等級が下がるのではないか――というご不安は不要です。人傷利用はノーカウント事故ですので、翌年の保険料に影響しません」

「訴訟基準差額説を踏まえて、人傷社の代位範囲を被害者過失相当部分に限定することで、人傷と加害者賠償の両方をしっかり残します」

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

8. よくあるご質問

Q1. 人身傷害保険を使うと、翌年の保険料は上がりますか?

A. 原則として上がりません。人傷の利用は「ノーカウント事故」として扱われ、等級ダウンの対象外とする保険会社がほとんどです。ただし契約内容によって例外もあるので、ご自身の保険証券・約款を一度ご確認ください。

Q2. 自分にも過失がある事故ですが、人傷から慰謝料は受け取れますか?

A. はい、受け取れます。人傷は過失割合に関係なく契約上の基準で慰謝料が支払われます。ただし金額は弁護士基準より低めに設定されているため、可能であれば「人傷先行+加害者へ訴訟」で弁護士基準まで引き上げる組立てが有効です。

Q3. 加害者が任意保険に入っていません。どうすればいいですか?

A. まずご自身の人身傷害保険・無保険車傷害特約を確認してください。これらが付いていれば、加害者の支払い能力に関係なく、契約金額の範囲で補償を受けられます。詳細は 「相手が無保険・無資力でも諦めない」 もご参照ください。

Q4. 人傷を先に使ってしまうと、加害者への請求金額が減ってしまいませんか?

A. 必ずしもそうではありません。最高裁平成24年判決の「訴訟基準差額説」により、人傷社の代位範囲は「裁判基準損害額のうち被保険者の過失相当部分」までに限定されます。つまり、弁護士基準と約款基準の差額は被害者の手元に残ります。人傷先行は、訴訟提起を前提とすれば、むしろ被害者に有利なケースも多いのが実情です。

Q5. 人傷と労災、両方使えますか?

A. 使えます。ただし同じ費目について重複する部分は損益相殺されます。逆に、労災の特別支給金(休業特別支給金20%・障害特別支給金・遺族特別支給金300万円)は損益相殺の対象外で、人傷と二重取り可能です。組立て次第で手取りが大きく変わります。

Q6. 自損事故・単独事故でも人傷は使えますか?

A. はい、使えます。人傷は「相手がいない事故」でも、自分や同乗者の人身損害に対して支払われるのが原則です(契約内容による)。自損事故で泣き寝入りしていた方は、一度保険証券を確認してください。

Q7. 内払請求は弁護士に頼まないと自分ではできませんか?

A. ご自身でも可能ですが、書類収集・保険会社折衝・査定基準の確認などで負担が大きいのが実情です。ブライトではパラリーガルが内払のルーチン業務を主導するので、ご依頼者は治療と通院に専念いただけます。

Q8. 過去にブライトで担当してくれた弁護士に、引き続き相談したいのですが?

A. 申し訳ございませんが、すでに事務所を離脱した元所属弁護士へのお取次ぎはいたしかねます。現所属の松本・和氣・笹野ラインで責任をもって対応いたしますので、ご安心ください。過去案件の経緯も所内で引き継いでおります。

Q9. 弁護士費用特約がない場合でも依頼できますか?

A. ご依頼可能です。人身傷害保険を活用した手取り最大化案件では、弁護士費用を差し引いても被害者の手取りが大きく増えるケースが多いため、費用倒れになりにくい類型です。初回相談で具体的な手取りシミュレーションをお出しします。

9. 人身傷害保険の活用相談はブライトへ

「相手保険会社の提示額が低い」「過失割合があるので諦めるしかないと言われた」「治療費の打ち切りを通告された」「加害者が無保険で困っている」――こうした場面では、ご自身の人身傷害保険を正しく組み込めるかどうかで、最終的な手取りが大きく変わります。

人傷の活用判断は、事故直後の早い段階で組立てを設計するほど、効果が大きくなります。すでに示談交渉が進んでいる方、人傷を一部使い始めている方、後遺障害認定の段階に来ている方、いずれの段階でもまずはご相談ください。

ブライトの強み

- 初回相談で「自賠責・任意保険・労災・人傷」の4つの財布を見える化

- 「依頼者が手取りで一番多く残る組立て」を最優先する一貫した方針

- パラリーガル主導で内払請求のルーチン業務を回し、依頼者は治療に専念

- 最高裁H24判決の「訴訟基準差額説」を踏まえた人傷先行+訴訟構成

- 後遺障害は「被害者請求」で自らコントロール

- 松本・和氣・笹野ラインの安定した担当体制(離脱弁護士は対応外)

- 弁護士費用特約(LAC)対応/無料相談から手取りシミュレーションまで一気通貫

※ 弁護士特約(LAC)にご加入の場合、原則自己負担0円でご依頼いただけます。

※ 初回ご相談時に「自賠責・任意保険・労災・人傷」の併用シミュレーションをお出しします。

※ 担当は松本洋明弁護士・和氣良浩弁護士(代表)・笹野皓平弁護士の現所属体制で対応します。

お問い合わせ、相談は無料です

(※お電話での受付は平日9:00~18:00となっております、それ以外の時間はメールやLINEでのお問い合わせをお願いします。また、お問い合わせいただいた事案について、SMSで回答させていただく場合がございますので、予めご了承ください。)

ご相談はこの弁護士が対応します

本記事のテーマに関するご相談には、以下の弁護士チームが対応いたします。それぞれの専門領域を活かし、ご依頼者様にとって最適な解決を目指します。

松本 洋明 弁護士

交通事故部の担当弁護士。過失割合から人身傷害保険の交渉まで、後遺障害等級の獲得にも注力。弁護士歴15年・元損保側代理人として、年間100件以上の交通事故案件を担当しています。